欢迎来到中国·英国365上市公司(BET·VIP认证)有限公司-官方网站,我们竭诚为您服务!

有限公司-官方网站")

工程机械行业 2024 年三季报综述节选

摘要:

市场表现:指数表现优于沪深 30。204 年初至 1 月 6 日,沪深

30 指数上涨 18.4%,工程机械(8017.SI)指数上涨 25.8%,

相对收益 7.01%,整体表现优于沪深 30。指数区间比较高涨幅

49.75%,高于沪深 30 区间比较高涨幅 43.17%。区间很大跌幅

-16.97%,低于沪深 30 区间很大跌幅-15.4%,板块较沪深 30 波

动更大。。。

工程机械行业 2024 年三季报综述节选

那么,我们可以提前看看,国内哪些工程机械厂商值得关注:

以下是工程机械行业 2024 年三季报综述节选至:华龙证券

摘要:

市场表现:指数表现优于沪深 30。204 年初至 1 月 6 日,沪深

30 指数上涨 18.4%,工程机械(8017.SI)指数上涨 25.8%,

相对收益 7.01%,整体表现优于沪深 30。指数区间比较高涨幅

49.75%,高于沪深 30 区间比较高涨幅 43.17%。区间很大跌幅

-16.97%,低于沪深 30 区间很大跌幅-15.4%,板块较沪深 30 波

动更大。

成长能力:国内市场筑底回升,海外市场稳中有进,行业营业收

入历时两年恢复正增长。工程机械行业 3 支个股 204 年浅三季

度共实现营业收入 2679.5 亿元,同比+4.15%。204 年浅三季度

行业共实现归母净利润 238.67 亿元,同比+12.7%。利润端持续

修复,主机厂表现优于零部件企业。

盈利能力:毛利率&净利率均有所改善,净利率改善更为明显。

204 年浅三季度,工程机械行业毛利率 25.81%,较 203 年全年

+0.64pct,盈利能力有所提升。细分去看,整机毛利率 25.3%,

较 203 年全年+0.71pct,器件毛利率 34.89%,较 203 年全年

-0.6pct,毛利率提升主要受益于整机盈利能力提升;浅三季度行

业整体净利率 9.17%,较 203 年全年+1.54pct,其中整机净利率

8.64%,器件净利率 19.5%,净利率提升同样受益于整机。

营运能力:主机厂现金流改善明显,经营质量有所提升。204 年

浅三季度,工程机械行业上市公司净现比为 0.95。五大主机厂中

联重科、徐工机械、柳工、山推股份、三一重工净现比分别为 0.35、

0.38、0.79、0.71、2.49;恒立液压为 0.74;浙江鼎力、中际联合

分别为 1、0.79;安徽合力、杭叉集团、诺力股份分别为 0.2、0.41、

0.24。三一重工、浙江鼎力净现比≥1。

偿债能力:合同负债金额增加,后续确认收入有望增加。204 年

浅三季度工程机械行业合同负债157.3亿元,预收账款3.49亿元,

合计 160.86 亿元,较 203 年全年增加 30.61 亿元。浅三季度存货

金额为 132 亿元,较 203 年全年增加 67.15 亿元。

后市展望及投资建议:工程机械行业个股三季报业绩改善明显,

营收利润双增,且利润增速远高于营收增速。我们认为:目前国

内市场正筑底回升,挖机内销从 3 月开始连续八个月同比正增长,

未来在设备更新、地方有关部门化债等政策推动下,国内需求有望加

速复苏。出口方向,我国工程机械主机厂进行海外布局多年,前

三季度出口收入增长较快。展望后续,国外市场仍然结构性景气,

“*带*路”沿线国家景气有望上行。我国挖机出口销量同比增

速从 8 月开始已连续三个月同比正增长,预计全年出口销量有望

小幅增长。工程机械属于机械设备子行业,目前行业基本面右侧

趋势明显,维持“推荐”评级。

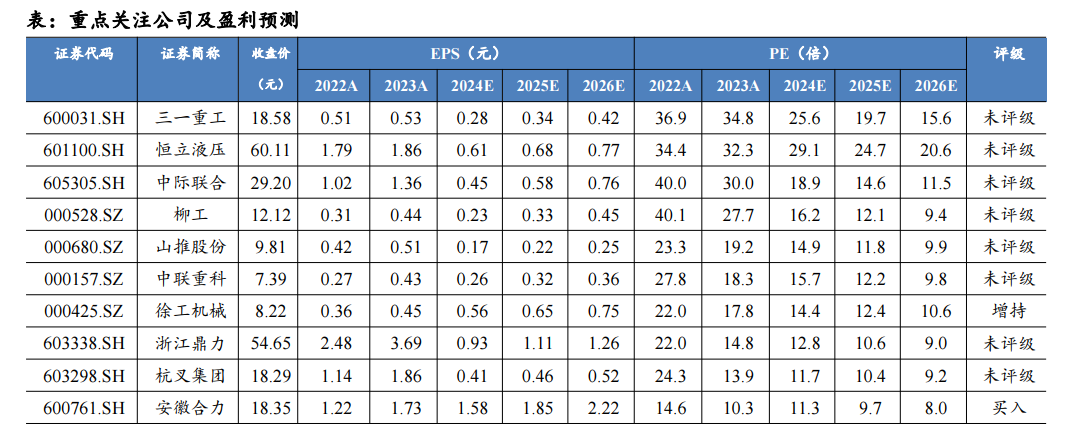

个股方向,我们认为以全球布局较为完善的优异上市公司更具竞

争力。建议关注:徐工机械(0425.SZ)、三一重工(6031.SH)、

柳工(0528.SZ)、中联重科(0157.SZ)、山推股份(0680.SZ)、

恒 立 液 压 (6010.SH) 、 浙 江 鼎 力 (6038.SH) 、 中 际 联 合

(605305.SH)、杭叉集团(603298.SH)、安徽合力(60761.SH)。

风险提示:经济波动风险、市场竞争风险、原材料价格风险、国

际贸易政策趋紧风险、汇率波动风险等。

浏览器自带分享功能也很好用哦~

浏览器自带分享功能也很好用哦~

凭借强大的生产技术、合理的价格、准确的货期等几方面的综合优势,希望可以赢得您的信任和肯定,我们热情期待着各行业的朋友莅临参观指导

Copyright©2024 中国·英国365上市公司(BET·VIP认证)有限公司-官方网站